图片:12040001.jpg

百年美股,既是一部金融史,也是一部产业史和经济史。美国作为成功案例,在产业变迁上给予中国一定的确定性参照;但历史的车轮不断向前滚动,全盘照搬无异于刻舟求剑,机会在于拥抱趋势和未来。

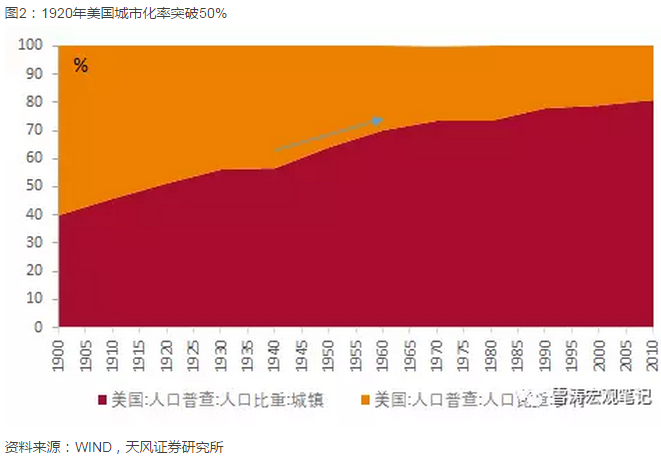

1920年,美国城市人口占比突破50%,城市化进入加速阶段。

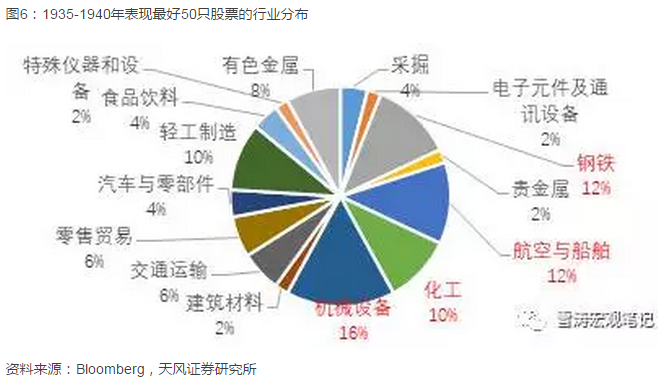

繁荣的另一面是泡沫,股市和楼市泡沫的破灭最终带来了1929年历史性的大危机。大危机后,美国开始了艰难的自我救赎。1929年开始,美国进入通货紧缩期,债务人的负担不断加重,债权人也连带着被破产。信奉自由资本主义的胡佛政府似乎无力改变大家既不愿借钱又不敢花钱的困境。

1933年,罗斯福临危受命,开始了凯恩斯主义实验。美国政府部门对经济的干预日趋加强,政府部门消费和投资在经济中所占的比重不断上升。从1951年开始,政府部门的消费和投资在GDP中的占比一直保持在20%以上,到1968年占比达到24%。

二战前,英国号称日不落帝国,法国是欧洲大陆第一强国,德国号称要挑战全世界,苏联号称要解放全世界;二战后,全球经济萧条,只剩一下富人。美国完整保留了所有工业体系,经济排名世界第一,黄金储备占全球60%,工业总量占资本主义世界60%。

二战后,欧洲复兴的马歇尔计划带领世界经济进入全球化1.0时代。1960年,美国城市人口占比突破70%,城市化带动的工业化1.0(大基建时代)结束,工业自动化带动的工业化2.0(自动化时代)开始蓬勃发展。

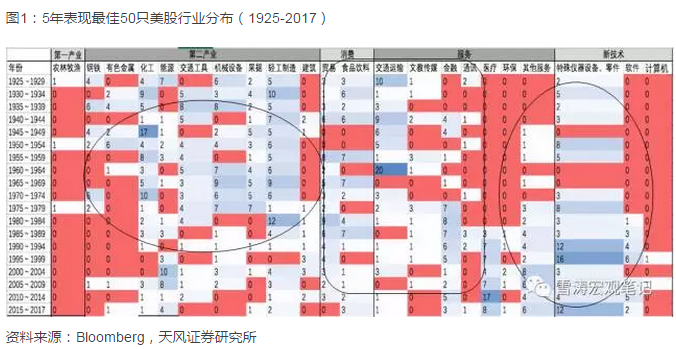

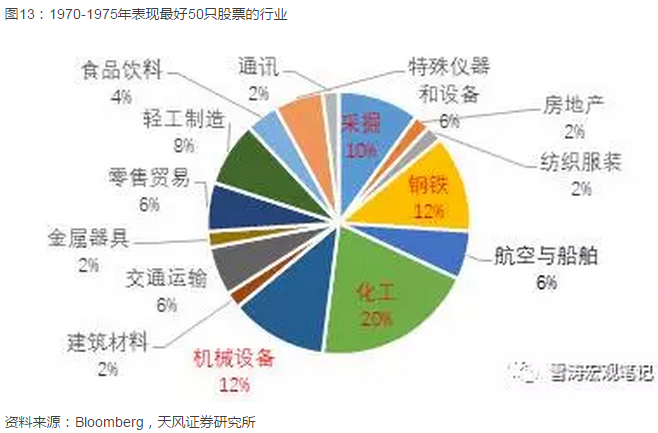

二战后的美国GDP波动率表现出十年一次的周期性波动,对应了十年一次的产业变迁。1950-1955年是电子、有色和交通运输,1955-1960年是电子、化工和汽车零部件,1960-1965年是交通运输和机械,1965-1970年是机械、化工和轻工制造。而基建相关的重工业股(钢铁、机械、航空船舶、化工)在二战后占比明显下降。

“萧条的唯一原因就是繁荣”——朱格拉

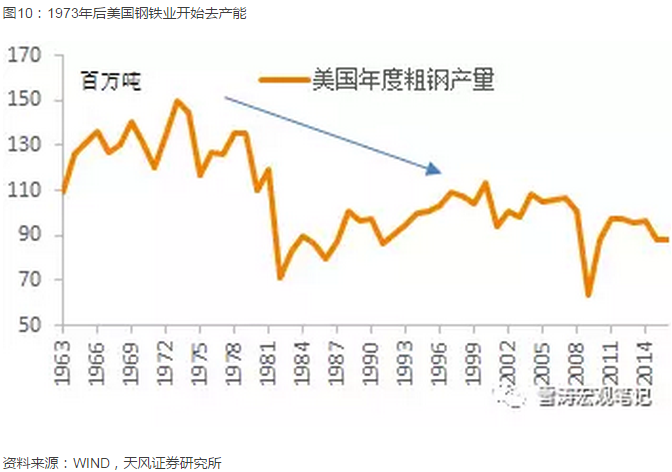

二战后的美国以全球6%的人口消费了全球30%的石油。在廉价能源的支撑下,高耗能产业推动了美国重资产型工业股(汽车、化工、机械、交运)的繁荣。然而,这种高耗能重资产发展模式的背后,是债务滚动、资产泡沫和能源敏感。

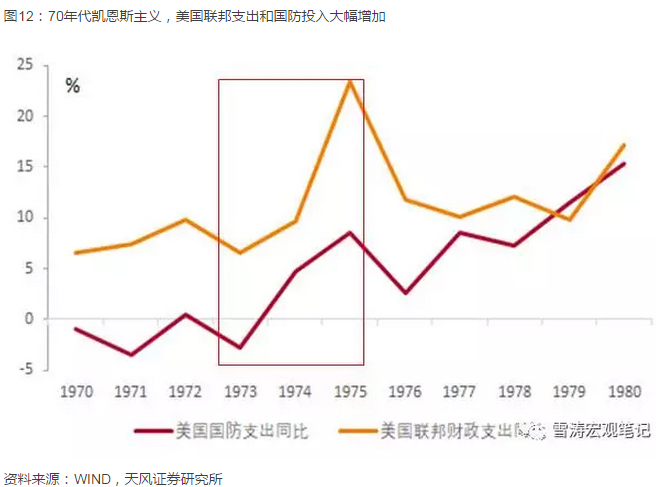

1973年中东石油危机给美国输入了“滞胀”。通胀和失业率连连走高,尼克松首先想到的是30年代治理危机的经验——加大财政支出、扩大投资、刺激经济。从1965年到1973年,联邦支出从1199亿美元猛增到2604亿元;国防经费从492亿美元增加到771亿美元。但是这一次,凯恩斯主义失效了。高物价、高失业率和经济不景气维持了将近十年。

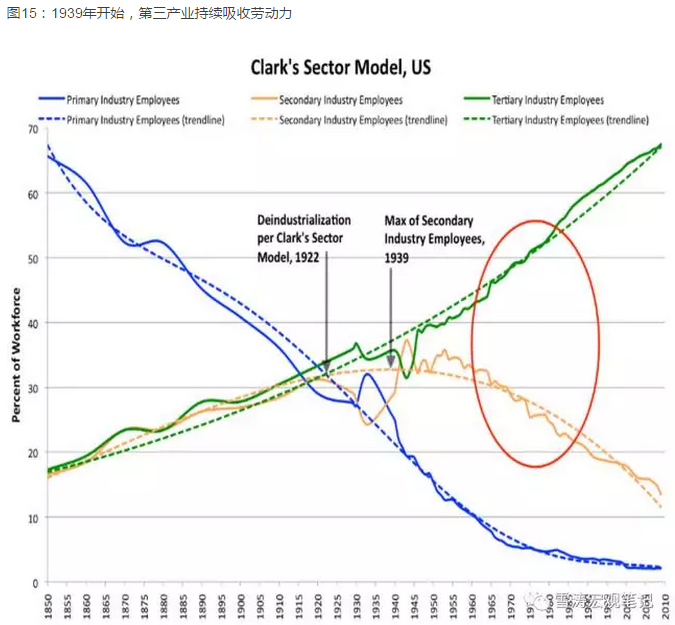

二战后,美国第二产业的成熟发展……

I) 提升了工作效率,第二产业释放了大量劳动力到第三产业。

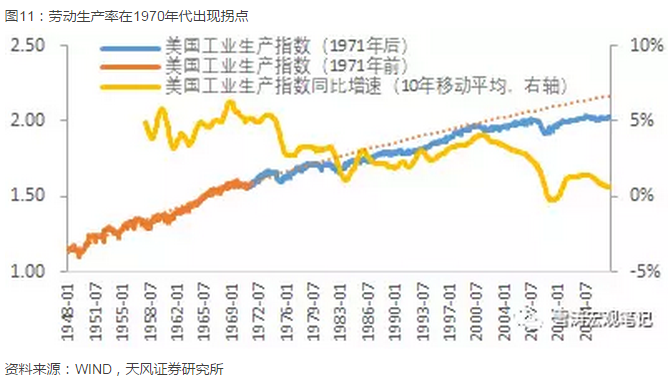

1960年之前,美国劳动力主要是从第一产业(蓝线)转移至第二(黄线)和第三(绿线)产业;1960年后,第一产业劳动人口下降趋缓,第二产业劳动人口加速下降,释放的劳动力加速进入第三产业。

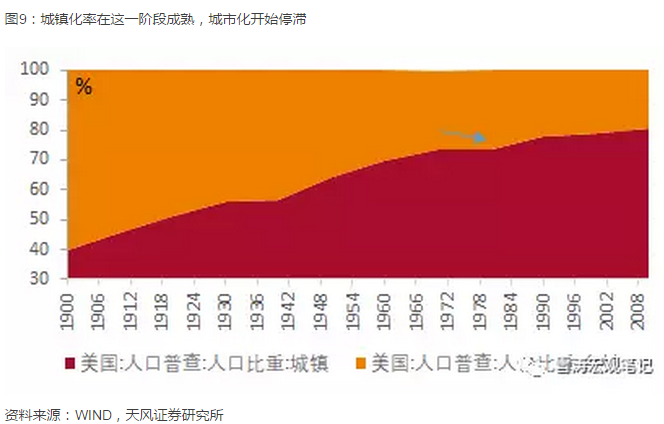

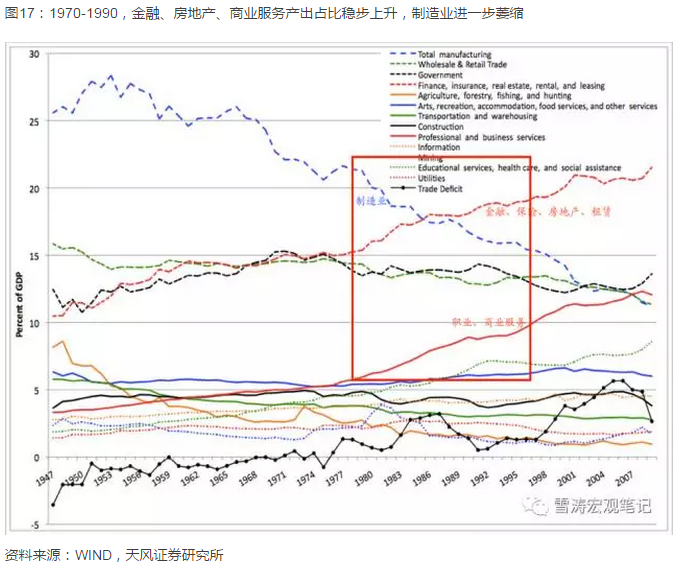

1970-1990年,金融、房地产、商业服务的产出占比稳步上升,制造业占比进一步萎缩。

从1947年半导体问世,1959年集成电路技术商用化,1965年运算放大器被发明,1970年英特尔推出记忆体芯片和微处理器,1973年互联网发明,到1981年个人计算机真正走入大众生活,信息技术终于从成长进入到成熟,人类进入到了信息时代。

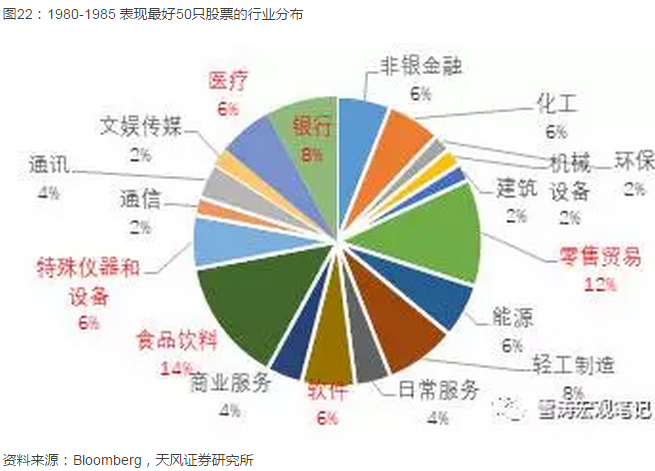

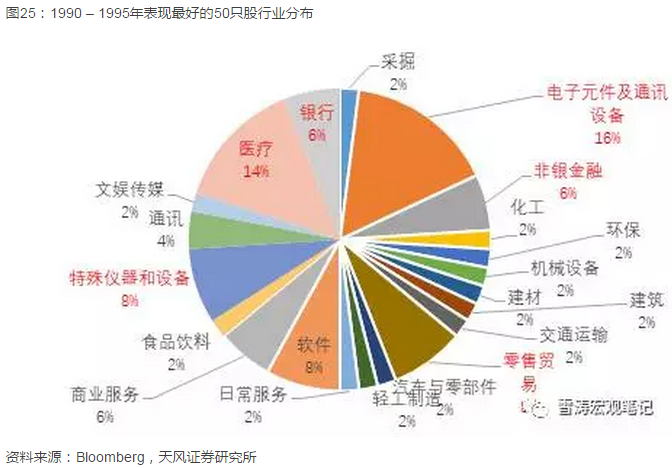

以半导体为基础的电子信息化革命将人类的活动痕迹转化为电子信息,对信息的分析、计算部分代替了人脑的功能。在信息技术的驱动下,1980年代后期美国劳动生产率重新提升。美国经济的效率提升也反映在了资本市场的股票表现上:1985-2000年,围绕着电子信息的储存、计算、传输诞生了许多牛股。

第五阶段:2000–2010 科网泡沫破灭和能源股牛市

2000年科网泡沫破灭后,市场归于理性。市场亮点从发达国家高新技术的发展转向以中国为首的新兴国家剧增的能源需求。1993年,中国已成为石油净进口国,进口量为3661万吨。1995年,中国成为世界第三大石油消费国。所以,从2000年到2008年,能源股的表现都非常夺目。

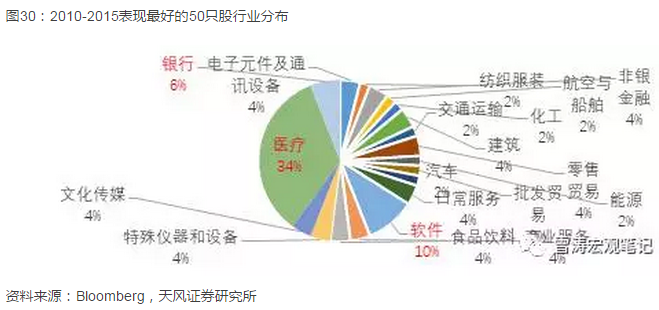

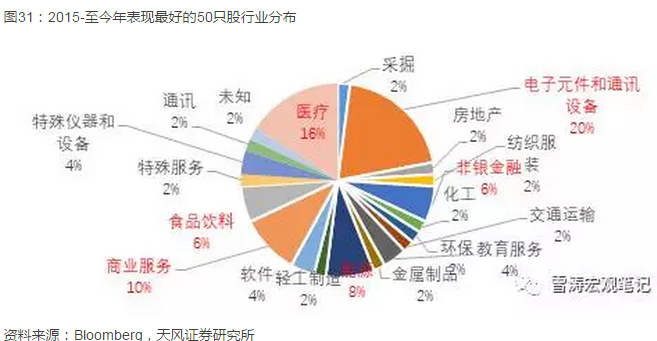

2010年至今,受益于信息电子化的深入发展,软件和互联网以及作为其基础的电子元器件的表现持续优异。PC和手机合为智能手机,大大延伸了机器和人的关系。以苹果产业链为代表的电子元件和通讯设备成为过去10年的风口行业之一。过去10年生物技术不断突破瓶颈,医疗科技成为另一个风口行业。能源行业随油价反弹出现个别机会,页岩油和新能源公司在能源板块中异军突起。

英国经济学家保罗·麦基里认为“一种建立在互联网和新材料、新能源相结合基础上的工业革命即将到来,它以制造业数字化为核心”。从化石能源时代到数据时代,计算成为生产力,数据成为生产资料,互联网成为生产关系。

展望未来,人类的活动轨迹会进一步信息化。以数据为生产资料的互联网企业打破传统企业组织的规模效应约束,仍大有可为。医疗和金融服务始终是人恒定的需求,只会被互联网改造,不会被替代。能源板块的趋势可能从化石能源转向新能源和新材料。

产业变迁的驱动力是技术进步,技术进步的驱动力是生产效率提升,生产效率提升的驱动力是解放人的工作时间,增加人的娱乐时间和寿命。人类必然向过得更好的方向发展:提升效率,享受休闲,延长寿命。1920年至今,美国人的休闲时间一直在增加,劳动时间一直在缩短。

[img]http://n.sinaimg.cn/translate/w658h435/20171204/yAQ3-fypikwt6793110.png[/img]

投资和消费的关系此消彼长。当新技术进入爆发期,投资回报率高,个人倾向于投资,压抑消费,企业倾向于资本投入,压抑股利分红和回购。而当技术逐渐过时,市场饱和,投资的边际效益降低,投资未来不如消费当下,成全了消费股的牛市。

[img]http://n.sinaimg.cn/translate/w675h403/20171204/47bd-fypikwt6793150.png[/img]

1920-1950年的工业1.0(大基建重工业),1950-1970年的工业2.0(工业自动化),1980-至今的工业3.0(电子信息技术),未来的大数据+人工智能的工业4.0(数据信息技术),都是当时的前沿技术和新经济产业。

旧经济产业的投资机会来自于存量替代(新能源汽车只是革石油的命)和产业转移后新兴经济体的脉冲需求。而新经济产业的投资机会可以横跨数十年,先是从0到1的概念崛起,然后是从1到10的基础设施铺设。

新旧经济更迭的间隙(1970-1990),早期新经济产业的体量和技术成熟度还不足以支持大规模投资,这段产业更替的真空期即是生产效率放缓的时期,也是被压抑的消费崛起的时期。技术和消费,是两个永恒的投资主题。

风险提示:产业趋势难以预测。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

[font=Arial ]另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】 [font=Arial ]

[font=微软雅黑 ]扫码加群主申请入群

[img]http://fck.zreport.cn/attachment/1712/thread/10_13_c86d9541f91d050.jpg[/img]